同種細胞治療デバイス市場調査―治療法別(非幹細胞療法、幹細胞療法)ー世界の需要と供給の分析、成長予測、統計レポート 2025ー2037 年

世界の同種細胞治療デバイス市場調査、規模、傾向のハイライト(予測2025-2037年)

世界の同種細胞治療デバイス市場は、2024年に408.4百万米ドルと評価され、2037年までに6234.6百万米ドルを超え、2025―2037年の予測期間中に25.5%のCAGRを記録すると予想されています。2025年には、同種細胞治療デバイス業界規模は512.5百万米ドルという大きな価値に達すると予測されています。

同種細胞治療デバイス市場は、特にがん、自己免疫疾患、変性疾患の治療において、医療分野で勢いを増しています。さらに、再生医療の進歩、より多くの臨床試験への資金提供、慢性疾患の罹患率の増加により、新しい治療法が必要になっています。例えば、2023 年 3 月、TCR Therapeutics Inc. と Adaptimmune Therapeutics plc は、Adaptimmune が TCR² と全株式取引で合併し、固形腫瘍治療に特化した大手細胞治療事業を設立するという最終契約を締結したことを発表しました。

さらに、バイオテクノロジー企業と他の研究組織とのコラボレーションにより、細胞の調達と処理、および送達メカニズムに関するイノベーションが強化され、これらの製品の需要がさらに高まります。これらの進歩と、同種細胞ベースの介入の治療可能性に対する認識の高まりにより、同種細胞治療デバイスの市場は将来的に拡大すると予想されます。例えば、2023 年 6 月、Lonza と Vertex Pharmaceuticals Incorporated は、Vertex の実験的幹細胞治療ラインの製造をサポートする合弁事業を発表しました。特に、現在臨床試験中の VX-880 および VX-264 プログラムは、1 型糖尿病 (T1D) の患者を支援することを目的としています。

さらに、規制の進歩と、これらの治療法の安全性と品質基準を満たす優れた製造施設と慣行の確立が、この市場の成長に貢献しています。例えば、2024年12月、BioCentriqは、最先端の細胞療法製造施設についてNational Business Parksと長期リース契約を締結しました。これは、機器、ビジネスシステムの強化、施設のアップグレードに12百万米ドルの資本投資を特徴としています。これにより、急速に拡大する細胞療法業界におけるBioCentriqの地位が強化され、包括的な開発、製造、品質管理サービスソリューションを提供する能力が強化されます。

同種細胞治療デバイス市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

25.5% |

|

基準年市場規模(2024年) |

408.4百万米ドル |

|

予測年市場規模(2025年) |

512.5百万米ドル |

|

予測年市場規模(2037年) |

6234.6百万米ドル |

|

地域範囲 |

|

同種細胞治療デバイス市場の域概要地

同種細胞治療デバイス市場 – 日本の見通し

日本の同種細胞治療デバイス市場は、投資の増加と革新的な新治療法の導入により急速に動いています。例えば、2023年12月、富士フイルム株式会社は2つの子会社に2億米ドルの投資を発表しました。この投資により、富士フイルムは成長を続ける細胞治療市場をサポートできるようになります。この市場は、2022年度の33億米ドルから年間30%以上に成長すると予想されています。さらに、強力な医療インフラと再生医療への大きな推進力を考えると、日本は細胞治療の分野でリーダーです。このような動きにより規制の道筋がスムーズになり、多くの国内外のバイオテクノロジー企業がさらに投資するようになりました。

最先端の細胞製造システムや高度な送達メカニズムなど、同種治療をより効果的かつ安全にするための新しい機器や技術がいくつか開発されています。その結果、新しい技術がダイナミックな環境を作り出し、成長を促し、日本を同種細胞治療の世界の舞台で侮れない存在にしています。例えば、PHC株式会社バイオメディカル事業部は、2024年9月に生細胞代謝分析装置「LiCellMo」の販売開始を発表しています。LiCellMoに採用されているPHC独自の高精度インラインモニタリング技術により、サンプル採取を中断することなく培養液中の細胞代謝物を連続的に測定することが可能となります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

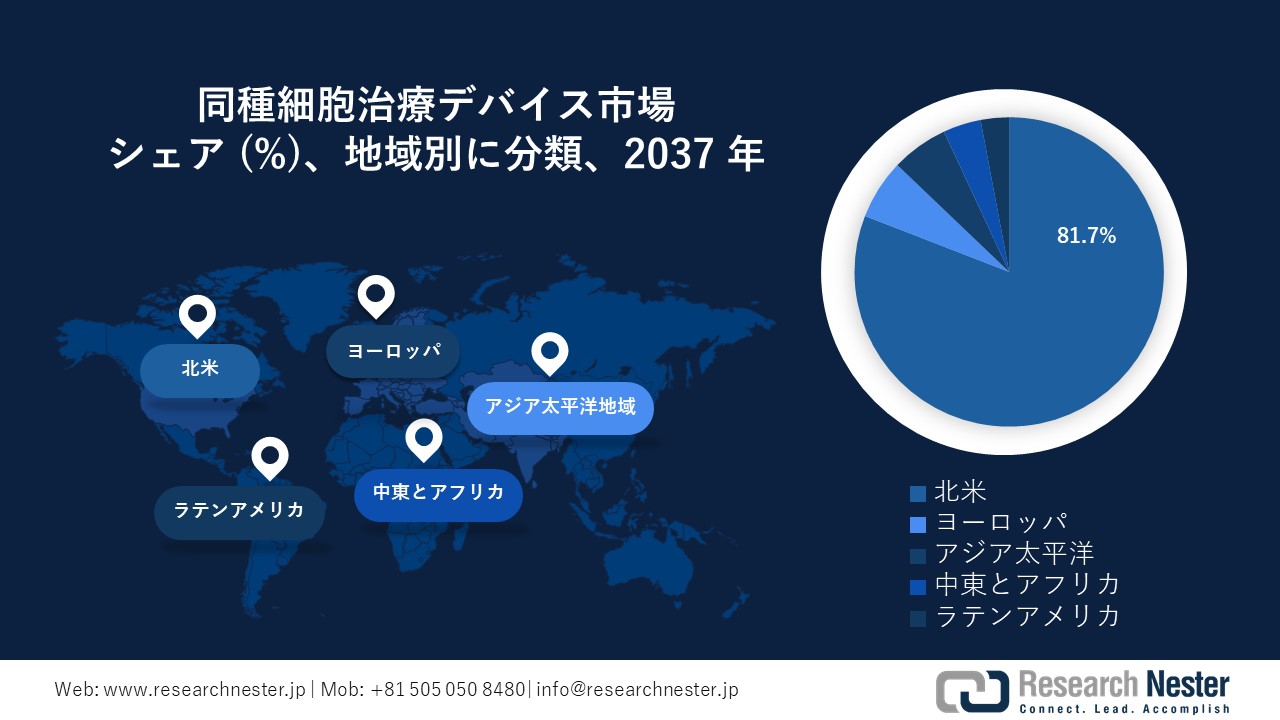

北米市場予測

北米における同種細胞治療デバイス市場は、2025―2037年の予測期間において、81.7%という高いシェアを獲得し、市場を牽引すると予想されています。大手製薬企業の強力な存在により、ドナー細胞に正確な遺伝子改変を施して治療特性を向上させ、免疫拒絶のリスクを下げることが可能になっています。さらに、CRISPR/Cas9などの遺伝子編集技術の最近の進歩により、同種細胞治療の新たな機会が生まれています。

米国の同種細胞治療デバイス市場の収益性の高い成長を推進する要因は、医薬品開発におけるイノベーションと、慢性疾患と闘うための細胞治療を使用した新しい治療法の推進です。例えば、2022年8月、Global Blood Therapeutics, Inc.とPfizer Inc.は、PfizerによるGBTの買収で最終合意に達したと発表しました。この買収により、鎌状赤血球症(SCD)をはじめとする恵まれない患者コミュニティに希望を与える、人生を変えるような治療法の発見、開発、流通が実現しました。

カナダの同種細胞治療デバイス市場は、投資と容易な規制エコシステムにより、大幅な成長を遂げています。例えば、2024年7月、カナダ政府は、現在および今後の医療危機に対処できる、強力で回復力があり、ダイナミックなライフサイエンスエコシステムに投資しています。カナダ国民が最新の医療技術にアクセスできるようにするため、2020年3月以降、国内のバイオ製造およびライフサイエンス能力を強化するために22億米ドル以上が投資されています。

APAC市場統計

アジア太平洋地域の同種細胞治療デバイス市場は勢いを増しており、予測期間である2025―2037年の間に大きな成長が見込まれています。個別化医療の成長により、臨床研究が増加しています。さらに、細胞療法、特に遺伝子組み換え細胞を用いた療法では、各患者の固有の遺伝子構成をターゲットにしたカスタマイズされた治療が可能です。この個別分析により、治療効果が向上し、副作用が軽減され、医療の提供方法が変わります。

インドの同種細胞治療デバイス市場は、高度な細胞工学技術と機器へのアクセス性が向上したことにより、規制への注目が高まったことにより拡大しています。例えば、2024年7月、Bioserve Indiaはインドで最先端の幹細胞製品の発売を発表しました。インド市場は、これらの新しいREPROCELL製品に起因する治療法の発見と再生医療の進歩、および科学研究と医薬品開発の新たな発展の恩恵を受けるです。

中国の同種細胞治療デバイス市場は、専門知識を推進し、熟練度を活用するための企業間の戦略的コラボレーションにより、注目に値する勢いを増しています。例えば、2025年1月、テルモ血液細胞技術と山東省医療機器・医薬品包装検査研究所は、戦略的パートナーシップに関する覚書を締結しました。このパートナーシップは、医療機器業界内でのコミュニケーションとコラボレーションを強化するために、生産、学術、研究、アプリケーションを統合した包括的なプラットフォームを確立することを目的としています。

同種細胞治療デバイス市場のセグメンテーション

治療法別(非幹細胞療法、幹細胞療法)

治療法に基づくと、同種細胞療法デバイス市場における幹細胞療法セグメントは、予測期間中に51.2%という有利なシェアで優位に立つと予想されます。幹細胞療法の使用は治療プロトコルに柔軟性をもたらし、それによって患者の転帰を改善し、臨床的有用性を高めます。製造および処理技術の進歩により、幹細胞療法のさらなる合理化が容易になり、安全性の懸念を軽減しながら、実践を拡張可能かつ一貫したものにしています。例えば、2024年12月、米国FDAは、同種(ドナー)間葉系間質細胞(MSC)療法であるRyoncilを承認しました。これは、ステロイド抵抗性の急性移植片対宿主病(SR-aGVHD)を患う生後2か月以上の小児を治療するように設計されています。Ryoncilは、FDAによって承認された最初のMSC治療法です。

治療領域別(血液疾患、皮膚疾患)

治療領域に基づくと、同種細胞治療デバイス市場の血液疾患セグメントは、2037年までに顕著な成長機会を展開する可能性があります。これは主に、白血病、リンパ腫、およびいくつかの貧血を含むこれらの疾患が非常に蔓延しており、革新的な治療法を必要としているためです。同種造血幹細胞移植(HSCT)は現在、効果的な装置を使用して病気の血液細胞を健康なドナー細胞に置き換えることでこれらの悪性腫瘍を治癒することを約束する主流の治療法となっています。例えば、2024年10月、Agappeは、AEを搭載した免疫学CLIA分析装置であるMispa i200シリーズと、同社初の自社製造HXシリーズ血液学装置を発表しました。この装置は、血液検査の速度と精度を向上させることを目的としていました。

同種細胞治療デバイス市場の詳細な分析には、次のセグメントが含まれます。

|

治療法別 |

|

|

治療領域別 |

|

同種細胞治療デバイス市場:成長要因と課題

同種細胞治療デバイス市場の成長要因ー

- 合理化された承認プロセス: 革新的な治療法が臨床現場に到達するまでの道のりが改善されています。米国 FDA を含む規制当局は、同種製品で大きな臨床的可能性を示す製品の迅速な審査への扉を開いています。これらの合理化されたメカニズムにより、先進的な治療法の市場投入までの時間が短縮され、関連する開発コストが削減されます。以下の表に、次の内容を示します。

|

承認された製品と商品名 |

製造元 |

年 |

|

ABECMA (idecabtagene vicleucel) |

セルジーン コーポレーション(ブリストル マイヤーズ スクイブの子会社) |

2024年 |

|

ADSTILADRIN (nadofaragene firadenovecvcng) |

フェリング ファーマシューティカルズ A/S |

2024年 |

|

ALLOCORD (HPC、臍帯血) |

SSM カーディナル グレノン チルドレンズ メディカル センター |

2019年 |

|

AMTAGVI (lifileucel) |

イオバンス バイオセラピューティクス社 |

2024年 |

|

BEQVEZ (fidanacogene elaparvovec-dzkt) |

ファイザー社 |

2024年 |

|

BREYANZI (lisocabtagene maraleucel) |

ジュノ セラピューティクス社(ブリストル マイヤーズ スクイブの子会社) |

2024年 |

|

CARVYKTI (ciltacabtagene autoleucel) |

ヤンセン バイオテック社 |

2024年 |

|

CASGEVY (exagamglogene autotemcel [exacel]) |

バーテックス ファーマシューティカルズ インコーポレイテッド |

2024年 |

|

Ducord、HPC 臍帯血 |

デューク大学医学部 |

2024年 |

|

ELEVIDYS (delandistrogene moxeparvovec-rokl) |

サラペタ セラピューティクス社 |

2024年 |

出典: 米国食品医薬品局

- 投資と研究コンソーシアム: これにより、イノベーションと開発の能力が大幅に強化されます。さらに、研究コンソーシアムは、知識、リソース、専門知識を共有することで、学界、業界関係者、医療機関間の連携における学際性も促進します。例えば、2024 年 12 月、Indapta Therapeutics, Inc. は、分化型同種ナチュラル キラー (NK) 細胞療法の臨床開発を迅速化するために、22.5百万米ドルの新規資金調達を完了したことを発表しました。したがって、投資と研究協力の増加によるさらなる推進力により、同種細胞治療デバイス市場は患者の転帰改善に向けて変化します。

当社の同種細胞治療デバイス市場調査によると、以下はこの市場の課題です。

- 免疫拒絶反応と移植片対宿主病: 同種細胞治療デバイス市場において患者の転帰と有効性に引き続き影響を与えている課題は、移植片対宿主病です。これらの免疫介在性反応の発生には、ドナーとレシピエントの慎重なマッチングと、リスクを軽減するための詳細な治療前プロトコルが必要です。さらに、これらの課題は臨床医の信頼と患者の受け入れにも影響し、市場浸透と同種療法のより広範な採用に影響を及ぼします。同種細胞治療デバイスの持続的な成長を確保するには、これらの免疫学的障壁を克服し、臨床転帰の改善をもたらします。

- 競争環境: 同種細胞治療デバイス市場では、この分野が非常に動的であり、多数のプレーヤーが市場シェアと臨床受け入れを競い合っているため、競争の激化が大きな課題となっています。同種および自家療法の急増により、企業間の厳しい競争が促進され、価格引き下げや利益率の縮小につながり、収益性の高い革新的プログラムの可能性が制限される可能性があります。飽和した市場環境では、企業が厳しい競争に直面しなければならないため、規制当局の承認や臨床検証を求めるための価値提案を差別化することが困難になる可能性があります。したがって、戦略的なポジショニングと強力なパートナーシップが、これらの競争ダイナミクスを成功させるために必要なものになります。

ニュースで

- 2024年2月、Atara Biotherapeutics, Inc.は、同社の新しい同種エプスタイン・バーウイルス(EBV)T細胞プラットフォームを利用して、自己免疫疾患およびがん患者に対する画期的な治療法を開発しました。

- 2023年11月、BioCardia, Inc.は、虚血性心不全患者の治療を目的としたCardiAMP自己細胞療法の第3相臨床試験がFDAによって承認されたと発表しました。

- 2023年10月、Nkarta, Inc.は、ループス腎炎の治療を目的とした、同社の同種CD19指向CAR NK細胞療法候補であるNKX019の研究のためのIND申請がFDAによって承認されたと報告しました。

- 2024年7月、Astellas Pharma Inc.と大阪大学は、アステラス再生医療研究所、ユニバーサルセルズ、大阪大学が、新しい軟骨オルガノイド細胞療法の開発に向けた研究プロジェクトで提携したことを発表しました。

- 2023年8月、Kaneka Corporationは、国立研究開発法人科学技術振興機構(JST)の科学技術移転促進事業(NexTEP)における開発課題※2に採択され、ヒト(同種)羊膜由来間葉系幹細胞※1「KA-301」の第I/II相臨床試験を開始しました。

同種細胞治療デバイス市場を席巻する企業

同種細胞治療デバイス市場の大手企業は現在、さまざまな細胞治療の適応症に対する新しい細胞治療の開発と発売にさらに力を入れています。強力なパイプラインとリソースを持つ企業は、特定の用途で先行者利益を得るために製品承認を競っています。さらに、非常に競争の激しい市場での地位を維持するために、提携やライセンス契約も結んでいます。例えば、2023年5月、ジョンソン・エンド・ジョンソンとセルラー・バイオメディシン・グループは、次世代CAR-T治療法の開発に向けて、2023年5月に世界的なパートナーシップとライセンス契約を締結しました。

同種細胞治療デバイス市場を支配する注目の企業

- Tego Science Inc

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- SSM Cardinal Glennon Children's Medical Center

- Cleveland Cord Blood Center

- Duke University School of Medicine

- New York Blood Center

- Clinimmune Labs, University of Colorado Cord Blood Bank

- MD Anderson Cord Blood Bank

- LifeSouth Community Blood Centers, Inc.

- Bloodworks Northwest

- Atara Biotherapeutics

- Mallinckrodt Pharmaceuticals

- STEMPEUTICS RESEARCH PVT LTD

- Biosolution Co., Ltd.

- MEDIPOST Co., Ltd.

- Takeda Pharmaceutical Company Limited

- Nipro Corporation

- Teijin

- JCR Pharma

- Fuji Film

- Terumo

- Asahi Kasei

目次

レポートで回答された主な質問

質問: 同種細胞治療デバイス市場の世界的な見通しは?

回答: 同種細胞治療デバイス市場の規模は、2025―2037年の予測期間中に25.5%のCAGRで拡大し、2037年末までに6234.6百万米ドルに達すると予測されています。

質問: 近い将来、世界的に同種細胞治療デバイスビジネスにより多くの機会を提供する地域はどれですか?

回答: 北米の状況は、2037年末までに市場で81.7%という有利なシェアで飛躍的に成長すると予測されています。

質問: 日本の同種細胞治療デバイス市場はどのくらいの規模ですか?

回答: 日本は、慢性疾患の発生率の増加により、着実な成長を示すと予測されています。

質問: 日本の同種細胞治療デバイス市場を支配している主要プレーヤーはどれですか?

回答: 市場の主要プレーヤーは、Takeda Pharmaceutical Co. Ltd.、 Nipro Corporation、 Teijin、 JCR Pharma、 Fujifilm、 Terumo、 Asahi Kaseiなどです。

質問: 日本の同種細胞治療デバイス分野の最新動向は?

回答: 市場の最新動向は、企業、研究機関、国際プレーヤー間の戦略的パートナーシップによって推進されています。