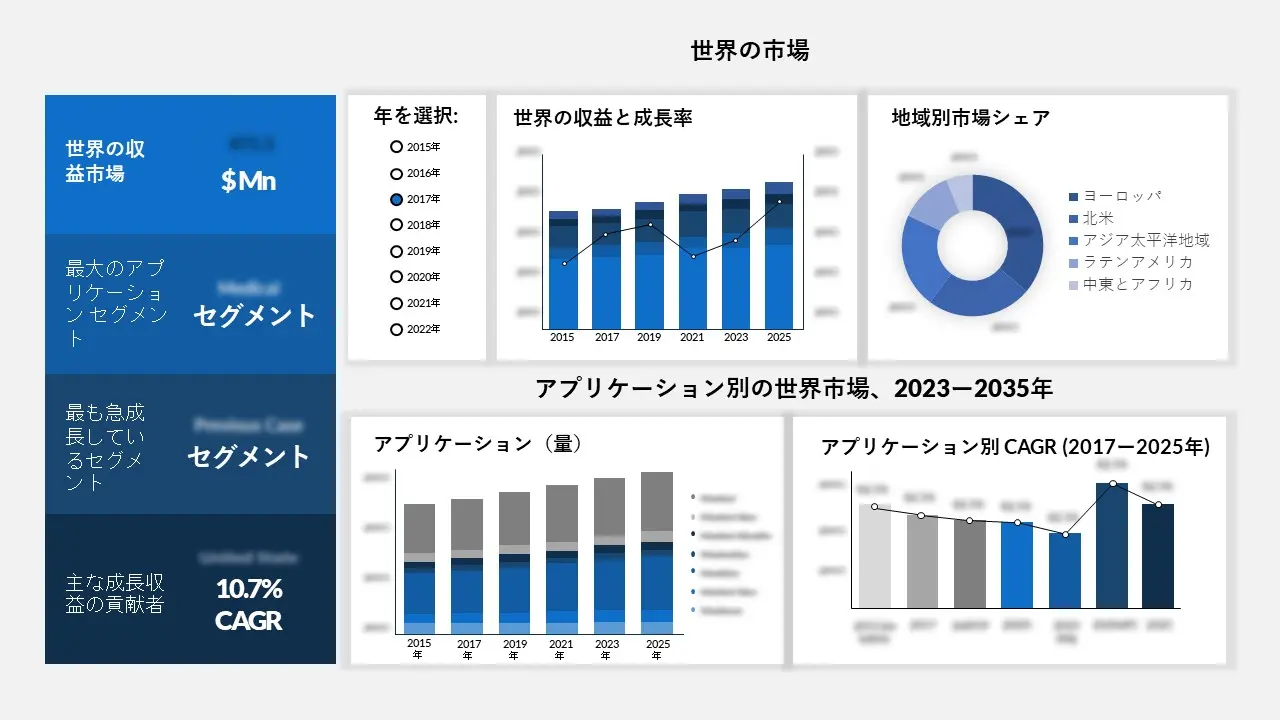

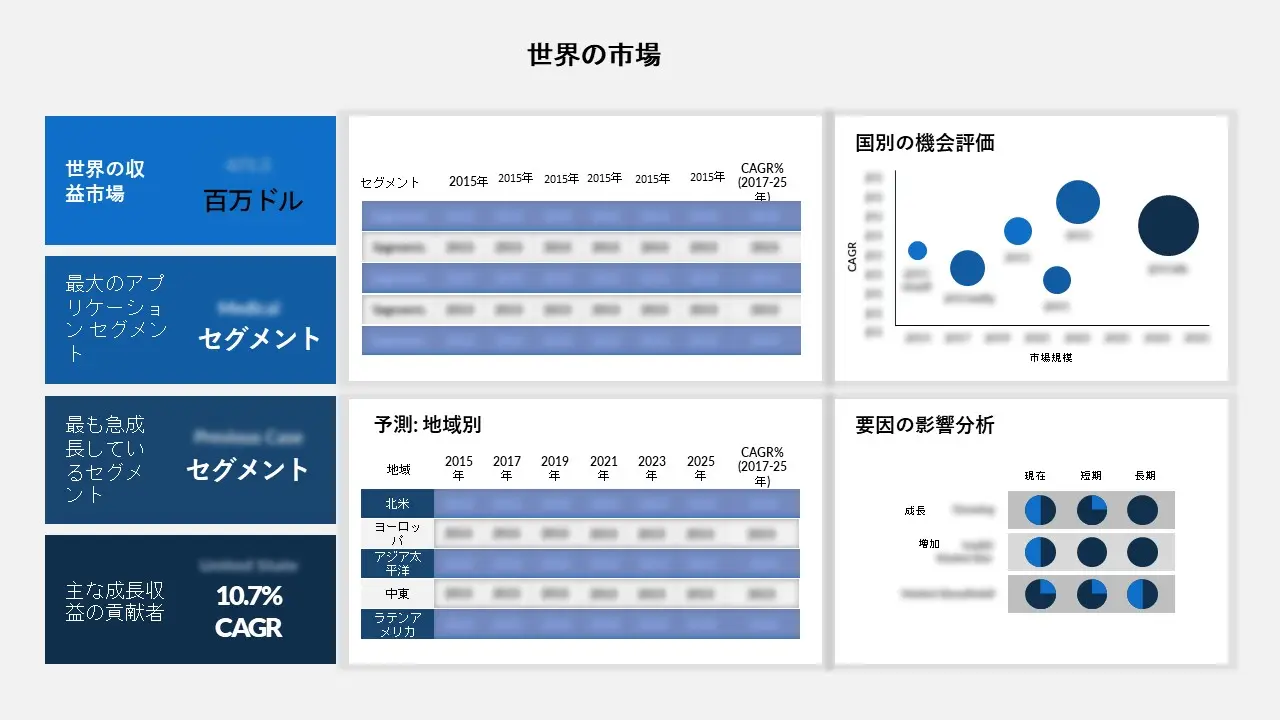

当社の本態性血小板血症市場調査によると、市場規模は、2035年末までに15億米ドルを超えると推定されており、2023ー2035年の予測期間中に約6%のCAGRで見られます。2022 年の本態性血小板血症の業界規模は 約865百万米ドルになりました。本態性血小板血症市場の成長は主に本態性血小板血症(ET)の症例の増加によるものです。本態性血小板血症は、世界中で 百万人あたり 1 ~ 24 人が罹患しています。この状態は、骨髄内で血小板が過剰に産生されることを特徴とし、血栓のリスクが増加します。ETと診断される人が増えるにつれ、効果的な治療選択肢や症状を管理するための療法に対する需要が高まり、市場を牽引しています。

これに加えて、医薬品開発を促進するための規制当局による特別プログラムは、本態性血小板血症市場の成長にとって不可欠な要素となります。 FDA は、より良い医薬品開発を促進するため、信頼できる有意義な患者と管理者の意見を収集して活用するための組織化された方法の推進と実施を支援するために、患者中心の医薬品開発 (PFDD) ガイドラインに対する 4 つのアプローチをまとめています。そして規制上の意思決定。 このような特別プログラムでは、厳格な臨床試験を通じて新しい治療法の安全性と有効性を評価します。これらの薬剤は承認されれば販売され、患者が利用できるようになり、治療の選択肢が拡大することでET市場が促進されます。

|

基準年 |

2023年 |

|

予測年 |

2023-2035年 |

|

CAGR |

約6% |

|

基準年市場規模(2023 年) |

約865百万米ドル |

|

予測年市場規模(2035年) |

約15億米ドル |

|

地域範囲 |

|

北米の統計

当社の本態性血小板血症市場調査によると、北米の市場は、2035年末までに約35%のシェアを占め、最大規模になると予測されています。この地域の市場成長は主にETとともに生きる人々の増加によって推進されています。米国では、あらゆる民族および人種で新たに検出されるETの平均年間有病率は、人口10万人あたり約2.2人です。さらに、投資流入の増加とバイオテクノロジーおよび製薬分野の発展により、北米における産業の拡大がさらに促進されています。ET は長期的な管理を必要とするため、多くの場合薬物の使用が必要であり、これらの薬物療法は高品質の医薬品有効成分 (API)、原材料、および抗生物質の入手可能性に依存しています。保健福祉省は、米国におけるバイオ医薬品の成長を促進するために 40百万米ドルを投資しました。

調査競合他社と業界リーダー

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

ヨーロッパ市場予測

ヨーロッパ本態性血小板血症市場は2番目に大きく、2035年末までに約24%のシェアを占めると予想されています。ヨーロッパ委員会によると、2021年12月までにヨーロッパ連合に拠点を置く企業は健康研究開発への投資を最大10.3%引き上げた。健康の研究開発への投資が増加することで、研究者は、その根本的な原因、メカニズム、危険因子など、ET についてより深く理解できるようになります。この知識は、ET のより個別化された治療法の開発に貢献します。

治療タイプ別(インターフェロン、アナグレリド、ヒドロキシ尿素、アスピリン)

当社の本態性血小板血症市場調査によると、市場におけるヒドロキシ尿素セグメントは、2035 年には約 55% という最大の収益シェアを獲得すると予想されています。鎌状赤血球貧血の症例の増加により、このセグメントの成長はさらに加速すると予想されます。ヒドロキシ尿素は鎌状赤血球貧血の疾患修飾療法と考えられています。鎌状赤血球貧血は二次性本態性血小板血症を引き起こします。鎌状赤血球貧血では、血管閉塞性危機に伴う慢性炎症および組織損傷が血小板の産生を刺激する可能性があります。これは、個人の血小板レベルの上昇につながる可能性があります。毎年、世界中で約 30 万人の乳児が重篤なヘモグロビン障害を持って生まれています。さらに、現在、世界中でおよそ 250百万人が鎌状赤血球症および関連するヘモグロビン障害の原因となる遺伝子を保有しています。

エンドユーザー別(病院、研究機関、専門クリニック)

研究機関セグメントは、2035 年に世界の本態性血小板血症市場の 46% のシェアを握ると予想されています。さらに、このセグメントは 2022 年には市場シェアの約 65% を担っていました。研究者たちは、ET の遺伝的および分子的基盤をより深く理解するために、革新的な実験方法、遺伝子プロファイリング、分子診断を活用しています。これらの進歩は、正確な診断に役立つだけでなく、病気の進行や潜在的な治療標的についての洞察も提供します。研究機関は、本態性血小板血症の新しい治療標的を特定することに重点を置いています。ET に関連する根本的な分子異常と遺伝子異常を解明することによって。

当社の世界本態性血小板血症市場の詳細な分析には、次のセグメントが含まれます。

|

治療タイプ別 |

|

|

エンドユーザー別 |

|

本態性血小板血症市場の成長要因

当社の本態性血小板血症市場調査によると、以下はこの市場の課題です。

Ans: 本態性血小板血症の症例の増加と、新薬の研究開発への投資の増加が、本態性血小板血症市場の成長を牽引する主な要因です。

Ans: 本態性血小板血症市場規模は、2023 ―2035 年の予測期間中に約 6% の CAGR に達すると予想されます。

Ans: 北米地域の本態性血小板血症市場は、2035 年末までに最大の市場シェアを保持すると予測されており、将来的にはより多くのビジネス チャンスがもたらされます。

Ans: 本態性血小板血症市場の主要プレーヤーは、Incyte、Bayer AG、Merck & Co., Inc、Pfizer Inc、Teva Pharmaceutical Industries Ltd、Eli Lilly and Company、AstraZeneca、Active Biotech AB 、Takeda Pharmaceutical Company Limited、などです。

Ans: 企業概要は、製品セグメントから生み出される収益、収益創出能力を決定する企業の地理的存在、および企業が本態性血小板血症市場に投入する新製品に基づいて選択されます。

Ans: 本態性血小板血症市場は治療タイプ別、エンドユーザー別、地域ごとに分割されています。

Ans: ヒドロキシ尿素セグメントは、2035 年末までに最大の本態性血小板血症市場規模を獲得すると予想されており、大きな成長の機会が見られます。

Ans: 治療法の欠如、過小診断と誤診、臨床試験の遅れなどが、本態性血小板血症市場拡大の成長阻害要因であると推定されています。