ガスパイプラインインフラストラクチャ市場調査 - アプリケーション別のセグメンテーション(陸上および海上)。 運用別(送信および配信)。 機器別(バルブ、パイプライン、計量スキッド、コンプレッサーステーション)およびエンドユーザー別(商業および住宅) – 世界的な需要分析と機会展望2019~2028年

無料サンプルをダウンロード RFP提出世界のガスパイプラインインフラストラクチャ市場調査、規模、予測、トレンドハイライト(2019年~2028年)

ガスパイプラインインフラ市場は、2020年から2028年の予測期間を通じて堅調なCAGRを記録すると予想されています。

ガスの需要は商業部門だけでなく家庭部門でも継続的に増加しており、これはガスパイプラインインフラ市場の成長に起因すると考えられます。 工業化の急速な成長に伴い、石炭からガスへの産業の移行が市場の成長を牽引すると予想されます。 製造、発電、化学プラントでの天然ガスの採用が増加しているため、これは今後数年間で業界の状況を補完するのに役立つと推定されています。

ガスパイプラインインフラ市場の紹介

ガスパイプラインインフラは、安全かつ経済的な天然ガス輸送手段です。 これは基本的に、ガス供給源をガス消費市場に接続します。 天然ガスのパイプラインは炭素鋼でできています。 パイプライン変換システムはパイプラインの複雑なネットワークで構成され、ガス需要の高い地域でガスの輸送が迅速かつ効率的に行われるように設計されています。 パイプラインの一部は地上に存在しますが、大部分は地下に埋められているため、ほとんどの人々は広大なパイプラインネットワークの存在を知りません。

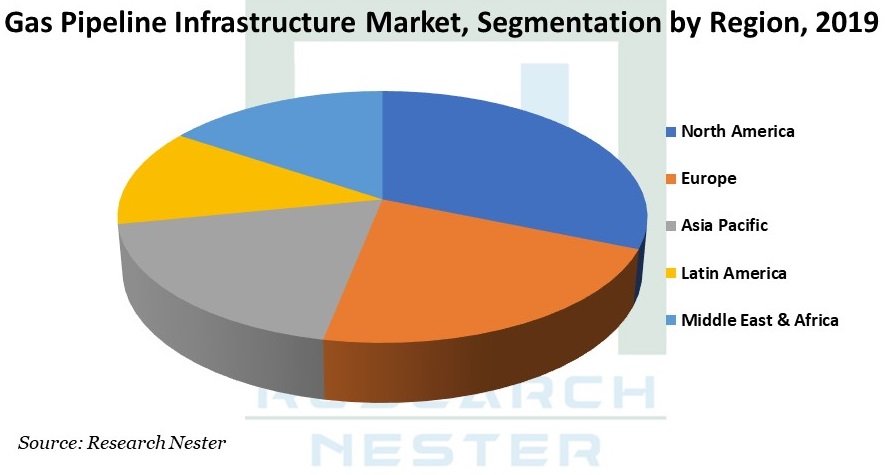

世界のガスパイプラインインフラストラクチャ市場 - 地域概要

地域分析に基づいて、ガスパイプラインインフラ市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ地域を含む5つの主要地域に分割されています。

北米市場は、米国など世界の他の国々と比較して天然ガスやシェールガスの生産量が最も多い国の存在を背景に、最大の市場シェアを保持すると予想されています。 さらに、この地域には、地域全体のどの州からでも天然ガスを輸送するために、高度に統合された流通インフラと送電インフラが整備されています。 これは、世界のガスパイプラインインフラ市場におけるこのセグメントの成長に貢献すると予想されます。

中東およびアフリカの市場は、生産および探査活動の増加、海洋および陸上用途における新しいパイプラインの計画および建設を背景に、大幅な市場成長が見込まれると予想されています。 この要因は、最終的には今後数年間のガスパイプラインインフラ市場の成長につながると推定されています。

このレポートの詳細情報: サンプル PDF をダウンロード

ガスパイプラインインフラ市場は、地域に基づいて次のようにさらに分類されます:

- 北米(米国およびカナダ)市場規模、Y-O-Y成長および機会分析

- ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)市場規模、Y-O-Y成長および機会分析

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルク、NORDIC、ポーランド、トルコ、ロシア、その他のヨーロッパ)市場規模、前年比成長率および機会分析

- アジア太平洋(中国、インド、日本、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)市場規模、Y-O-Y成長および機会分析。

- 中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ)市場規模、Y-O-Y成長および機会分析。

世界のガスパイプラインインフラストラクチャ市場セグメンテーション

市場は事業によって送電と配電に分類されており、このうち配電部門は、化学部門、ガス火力発電所、住宅向けの増加などの最終用途部門での消費の増加により、最大の市場シェアを保持すると予想されています。 商業部門、製造部門など。 これは、ガスパイプラインインフラ市場におけるこのセグメントの成長に貢献すると予想されます。

世界のガスパイプラインインフラストラクチャ市場調査に関する詳細な分析には、以下のセグメントが含まれます:

用途別

- 陸上

- オフショア

操作別

- 伝染 ; 感染

- 分布

設備別

- バルブ

- パイプライン

- メータリングスキッド

- コンプレッサーステーション

エンドユーザー別

- コマーシャル

- 居住の

世界のガスパイプラインインフラストラクチャ市場: 成長の原動力と課題

成長の原動力

シェールガス埋蔵量を有する産業の成長 - シェールガスの需要の高まりと、世界中の無数の未開発ガスおよび石油埋蔵地の巨大な可能性が、今後数年間でガスパイプラインインフラ市場を牽引すると予想されます。 シェールガス埋蔵量が豊富な国全体で探査と生産活動への注目が高まっているため、業界の見通しは将来さらに拡大すると予測されています。

天然ガスの採用の増加 - 現在、発電、製造、住宅、商業プラント、化学プラントなどの産業が天然ガスを導入しており、ガスパイプラインインフラ市場の成長が加速すると予測されています。 世界中の政府が温室効果ガスの排出を阻止するために厳格な規制を施行しているため、ガスパイプラインインフラの需要は予測期間中に増加すると推定されています。

人口増加に伴うガスパイプラインインフラ市場の需要の高まり - 世界市場の成長が予測される人口増加により、炭化水素の需要が高まっています。 産業が世界中で拡大するにつれて、ガスパイプラインインフラ市場の需要は今後数年間で成長すると予測されています。

拘束

ガス価格の高さと可用性の低さ - 多くのパイプライン事業者は、ガス価格の高さにより財政的ストレスに直面しなければなりませんが、このガスの可用性が低いため、利用可能なパイプラインのパイプライン容量の使用が不十分になり、したがって、 業務効率に影響を与えます。

ガスパイプライン設置の初期コストが高い - ガスパイプラインの初期設置コストは高額です。 パイプラインと一緒に設置する必要がある他の機器により、コストがさらに増加します。 さらに、漏洩に伴うリスクも世界のガスパイプラインインフラ市場の制約として機能すると推定されています。

ガスパイプラインインフラストラクチャ市場を支配する注目の企業

- Enbridge inc.

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Europipe

- Gazprom

- CRC-Evans pipeline international

- APA group

- Snam SPA

- General electric

- TechnipFMC plc

- Saipem

- MRC global inc.

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

ニュースで

- 2020年1月28日: タークストリーム経由の商業供給は、2020 年 1 月 1 日から開始されました。世界的なエネルギー会社であるガスプロムは、タークストリーム ガス パイプライン経由で最初の 10 億立方メートルのガスを供給しました。この量のうち、ガスの約 54 パーセントがトルコのガス市場に送られ、約 46 パーセントがトルコとブルガリアの国境に届けられました。