当社の積層セラミックコンデンサ市場調査によると、市場規模は、2035年末までに760億米ドルに達すると予想されており、2023ー2035年の予測期間中に14%のCAGRで増加します。2022 年の積層セラミックコンデンサの業界規模は 140 億米ドルを超えました。 IT機器の発展に伴い、積層セラミックコンデンサ(MLCC)のニーズが大幅に高まっています。 IoT、クラウドコンピューティング、AIなどのテクノロジーの発展により、市場は拡大していきます。 2017 年には、回答者の 20% が少なくとも 1 つのビジネス分野で AI を導入したと回答しました。 現在、その割合は 50% ですが、2019 年には最高の 58% に達しました。

さらに、小型化の可能性を考慮して、メーカーは自由に使える限られた領域により多くの回路やコンポーネントを収めようとしています。 他のコンデンサは MLCC の特殊な品質に匹敵することができなかったため、MLCC は現在開発中の新しいコンピューティング技術の開発において重要な役割を果たすことになります。 85% の企業が 2025 年までにまずクラウドを使い始めるでしょう。クラウド ストレージは全企業データの 60% 以上に使用されます。 約50% の企業がクラウド コンピューティングを完全に導入しています。

|

基準年 |

2022年 |

|

予測年 |

2023-2035年 |

|

CAGR |

~14% |

|

基準年市場規模(2022年) |

140億米ドル |

|

予測年市場規模(2035年) |

760億米ドル |

|

地域範囲 |

|

積層セラミックコンデンサ市場 - 日本の見通し

日本の積層セラミックコンデンサ市場は、予測期間中に大幅なCAGRで成長すると予想されます。 近年、日本の電気通信分野は目覚ましい変革を遂げています。 超高速通信産業は日本政府からの数十億ドルの資金によって支援されることになります。 2030年までに予想される6Gサービスの商業導入に向けて、日本の機器メーカーNECとFujitsu、フィンランドの機器メーカーNokiaは、新しいモバイル通信技術の実験試験を実施する計画を発表した。 調査によると、2022年8月時点で日本の世帯の97.5%が携帯電話を所有していることが明らかになった。 携帯電話はコンピュータよりも広く使用されているが、ウェアラブル技術やスマートホーム製品を所有している家族の割合ははるかに少ないことが判明した。

日本におけるMLCCの需要の高まりを受けて、積層セラミックコンデンサメーカーは生産能力を拡大しています。 MLCCのトップメーカー数社は日本に拠点を置いています。 これらのメーカーから幅広い MLCC 製品が入手可能です。 村田製作所もそのような MLCC 巨大企業の 1 つです。 同社は、さまざまな用途向けにさまざまな積層セラミックコンデンサを提供しています。

調査競合他社と業界リーダー

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

APAC市場予測

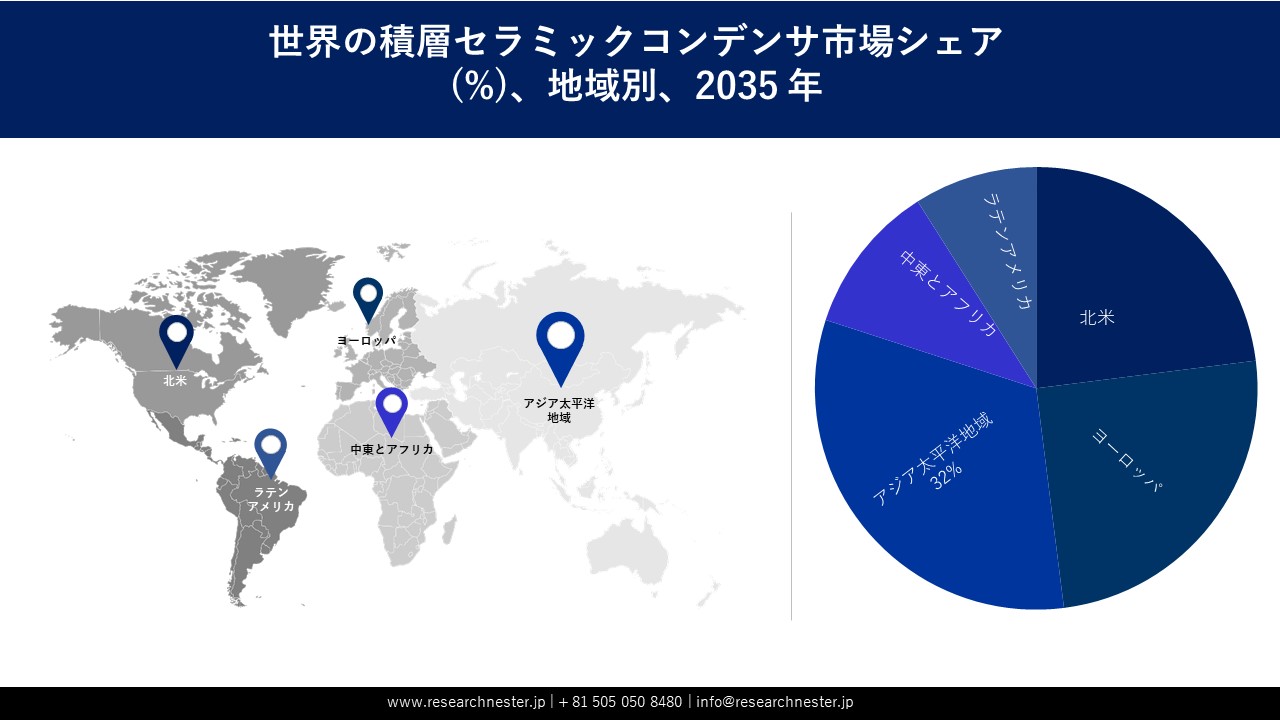

当社の積層セラミックコンデンサ市場調査によると、アジア太平洋地域の市場は、予測期間を通じて約 32% の最大シェアを保持すると予想されます。 より多くの自動車が内燃エンジンから電気モーターに切り替わるにつれて、アジア太平洋地域では車両あたりの MLCC の使用がさらに急速に増加すると予想されます。 電気自動車の世界販売データベースによると、2020-2021年に中国のEV市場だけでも155%増加した。 さらに、5G通信技術の実用化に伴い、MLCCの高性能・高信頼性の需要が高まっています。

ヨーロッパ市場の統計

ヨーロッパの積層セラミックコンデンサ市場は、市場シェア約25%という大きな収益シェアを占めると予想されています。 この地域の市場の成長は、この地域に多数の自動車メーカーが存在することによって促進されます。 自動車産業における MLCC の採用は、自動車用途向けの MLCC を作成および生産している多数の MLCC メーカーによって後押しされています。ヨーロッパ連合では、年間 13.1万台の自動車が製造されています。 ドイツは2021年に2.9百万台を超える乗用車と約234,000台の小型商用車を生産し、ヨーロッパ最大の自動車製造国となった。

誘電体タイプ別 {クラス I (NPO、COG、P100、N33、N75)、クラス II (X7R、X5R、Y5V、Z5U、X7S)}

当社の積層セラミックコンデンサ市場調査によると、COG クラス I 誘電体タイプは、予測期間中に約 28% の市場シェアを獲得して市場を支配すると予想されます。 COG は、フィルム コンデンサとは異なり、表面に取り付けるための特別なリフロー プロファイルを必要としません。 特定のケースサイズ内の特定の静電容量の場合、COG MLCC はより高い電圧定格を提供することがよくあります。 これらのデバイスは、非常に低い等価直列抵抗と優れた自己共振特性により、共振回路アプリケーションと静電容量の安定性に最適です。 インバーター、電源、スマートフォン、ラップトップ、充電器とアダプター、UPS、スマート メーター、スマート ホーム、リモート電源管理、その他のアプリケーションには、COG が最適なアプリケーションが数多くあります。 世界中に 300百万のスマート ホームが存在すると考えられています。 2023 年には、米国の 60.4百万世帯がスマート ホーム テクノロジーを積極的に採用すると予想されます。 アメリカのスマート家電の所有者は、これらの家電に平均 1,172 米ドルを費やします。

エンドユーザー産業別(エレクトロニクス、自動車、産業、通信)

自動車部門は、2035年末までに45%の最大シェアを握ると見込まれています。この部門の成長は、パワートレイン、車のフレーム、インフォテインメント システムなどの自動車電子部品における積層セラミック コンデンサの使用の増加によって促進される可能性があります。 幅広い電圧オプション、ケースサイズ、静電容量値を備えた車載プリケーション向けに特別に設計された MLCC の開発が、多くのメーカーによってこの傾向によって奨励されています。 たとえば、2022 年には世界で 85.4百万台の自動車が生産され、2021 年から 5.7% 増加しました。

積層セラミックコンデンサ市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

定格電圧範囲別 |

|

|

誘電体タイプ別 |

|

|

エンドユーザー業界別 |

|

積層セラミックコンデンサ市場の成長要因ー

当社の積層セラミックコンデンサ市場 調査によると、以下はこの市場の課題です。

Ans: 自動車産業の需要の拡大と家庭用電化製品の需要の急増が、積層セラミックコンデンサ市場の成長を促進する主な要因です。

Ans: 積層セラミックコンデンサ市場規模は、2023 -2035 年の予測期間中に 14% の CAGR に達すると予想されます。

Ans: アジア太平洋地域の市場は、2035 年末までに最大の市場シェアを保持すると予測されており、将来的にはさらに多くのビジネスチャンスがもたらされます。

Ans: 市場の主要プレーヤーは、Yageo Corporation、EYANG Technology、API Technology Corp、KEMET Corporation、Drafon Electronics Corp、NIC Components、Samwha Capacitor Group、Fujian Torach Electron Technology、Elektronik Group などです。

Ans: COG クラス I 誘電体タイプのセグメントは、2035 年末までに最大の市場規模を獲得すると予想されており、大きな成長の機会が見られます。